?English

?English| 聯系京審 |

| 業務咨詢:010-82672400 |

| 投訴建議:13701000699 |

| E-mail: lzm@nycg.com.cn |

|

審計重要性水平(3)

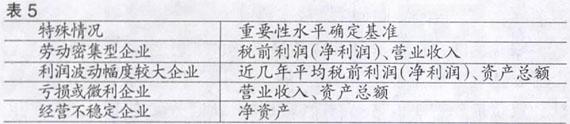

其三,幾種特殊情況的考慮(見表5)。

勞動密集型的企業,一般資產總額偏低,不宜將其作為重要性水平的確定基準。利潤波動幅度較大的企業,當期的稅前利潤(凈利潤)并不能完全體現其經營狀況,可采用近幾年平均稅前利潤(凈利潤)來確定重要性水平。虧損或微利企業,用稅前利潤(凈利潤)計算出來的重要性水平往往偏低,一般也不宜采用。經營不穩定企業,由于其生產經營不穩定,導致其營業收入、利潤及資產總額等均波動較大,因此這些指標均不宜作為重要性水平的確定基準,而凈資產相對穩定,可予考慮作為確定重要性水平的基準。

其四,和母公司財務報表一并報出合并財務報表的重要性水平的確定。當注冊會計師對母公司個別財務報表和合并財務報表一并出具審計報告時,應對其所有合并主體的財務報表和合并財務報表分別確定重要性水平。在確定非全資子公司財務報表的重要性水平時,不應受被審計單位所持股權比例的影響。在實務中,某些被審計單位(如較多的民營企業)可能沒有編制審計前合并財務報表,注冊會計師應當在計劃審計工作階段先明確合并財務報表重要性水平的確定方法,在業務完成階段,根據審計后的合并財務報表確定重要性水平。

(2)各類交易、賬戶余額、列報認定層次的重要性水平。各類交易、賬戶余額、列報認定層次的重要性水平即可容忍錯報主要運用于在細節測試中采用審計抽樣時確定樣本規模,對審計據數量有直接的影響。實務中,各類交易、賬戶余額、列報認定層次的重要性水平以財務報表層次重要性水平的初步評估為基礎,同時考慮各類交易、賬戶余額、列報的性質及錯報的可能性以及其與財務報表層次重要性水平的關系。一般而言,對于交易、賬戶余額及列報認定層次的重要性水平,既可以采用分配的方法,也可以采用不分配的方法。

其一,采用分配的方法。采用分配的方法時,分配的對象一般是資產負債表項目,并且交易或賬戶余額重要性水平之和應等于財務報表層次的重要性水平,故一般按項目本身在報表中所占的金額比重分配,比重越大,相對來說出現差錯的可能性就越大。同時,也要考慮成本效益原則,予以適當調整分配。但由于受各種因素的影響,各類交易、賬戶余額、列報認定層次內部的重要性水平是不同的,賬戶余額在具體的環境中,即便同一個賬戶出錯的可能性也會不同,比如某企業固定資產較大,前一年度可能因為企業大量購建會導致其錯報風險較大,而今年固定資產和去年相比沒有變化,這樣的話今年出錯的可能性就會下降,而且即使出錯也很容易檢查出來。但其比重依然很大,采用分配的方法時分配的較高的重要性水平會顯得不合理。